Страница - 12

Сведения о действующих банках второго уровня (на конец периода)

Таким образом, государство пыталось сформировать действенный механизм косвенного воздействия на экономику страны и создания благоприятных макроэкономических условий.

В целом, нужно отметить, что на данном этапе проводимая политика Правительства показала свою эффективность и результативность. Цели, поставленные на тот момент — стабилизация уровня инфляции и создание эффективной банковско-финансовой структуры, выполнены. Так, в 1998 году уровень инфляции составил 1,9% против 11,2 в 1997 году и 28,7% в 1996 году, что стало возможным благодаря сильному бюджетно-финансовому контролю со стороны государства, процесс реформирования банковско-финансовой системы с достижением новых качественных результатов по общей капитализации продолжается.

Устойчивость банковской системы подтвердилась и при переходе в апреле 1999 года от регулируемого к свободно плавающему обменному курсу тенге. По заявлению Председателя Национального банка РК, влияние мирового финансового кризиса на финансовый рынок Казахстана проявилось лишь в ухудшении мировой конъюнктуры на рынках экспортных товаров Казахстана, а также в повышенном спросе на иностранную валюту и росте доходности на рынке государственных ценных бумаг.

Все это не могло не сказаться и на общей структуре доходов и расходов банков второго уровня.

Если на начальных этапах превалировали доходы, связанные в основном с получением вознаграждения, в 1996 году их доля в общем объеме доходов составляла 67,6%, в 1998 — всего 49,9%, то на март 2001 года уже — 38,1%. Что говорит об увеличении банками предоставляемых услуг — увеличились доходы банка от обслуживания клиентов, переводы платежей, комиссионных сборов, увеличены доходы от акций и других инвестиций в акционерный капитал, от продажи активов, то есть от универсализации банковской деятельности. Основную же часть доходов по вознаграждениям стали составлять вознаграждения по ссудам, предоставленным юридическим лицам (кроме банков), которые составили 70%, 77%, 83% за 1997-1999 годы соответственно в общей сумме доходов по вознаграждениям.

Таблица 2

Доходы БВУ за 1996 — март 2001 (млн. тенге)

Этому способствовало повышение ставок вознаграждения (интереса) по кредитам, общее увеличение размера совокупного кредитного портфеля банков и улучшение его качества, активизация банков на валютном рынке и переоценка иностранной валюты. Рост непредвиденных доходов банков явился следствием проводимой банками работы по возврату активов, списанных в предыдущие годы за баланс.

Что касается расходов, то основная их часть приходится на расходы, не связанные с выплатой вознаграждения, причем, если в 1996 году они составляли 49,6% расходов, в 1997 г. уменьшились до 45%, то в 1999 г. выросли до 90,9%, а на 01.03.2001г. составили 77,9%. В расходах, связанных с выплатой вознаграждения, основная часть пришлась на расходы по депозитам физических лиц в 1996 и 1997 годах, где они составили 27,7% и 36,3% соответственно. В 2000 г. на часть расходов, связанных с выплатой по депозитам клиентов, пришлось 63,4%.

Таблица 3

Расходы БВУ за 1996 — март 2001 г. (млн. тенге)

В определенной степени укрепилось доверие населения к банковской системе, о чем говорит постоянно растущий рынок депозитов. Если в 1999 году депозиты резидентов выросли на 72% и составили 293 млрд. тенге, то с начала 2001 года депозиты резидентов выросли еще на 2,8% и, по состоянию на 1 марта, достигли 301,2 млрд. тенге.

Такому росту депозитов непосредственно способствовала принятая в конце 1999 года система обязательного коллективного страхования вкладов физических лиц в банках второго уровня РК, в соответствии с которой обязательное страхование вкладов физических лиц осуществляет Казахстанский фонд гарантирования вкладов физических лиц с уставным фондом в 1 млрд. тенге, участниками которого уже стали 19 наиболее крупных банков Казахстана.

Основной целью деятельности Фонда является обеспечение возврата денег физических лиц, размещенных на депозитах в коммерческих банках. Так, в случае либо банкротства, либо ликвидации коммерческого банка, вовлеченного в процесс страхования, Фонд гарантирования выплачивает его вкладчикам возмещение по размещенным депозитам.

В настоящее время в Республике Казахстан функционирует 47 банков, в том числе 16 с иностранный участием, с общей капитализацией — 13,3 млрд тенге, или в валютном эквиваленте — 710 млн. долл. США. При этом среди стран СНГ Казахстан является лидером по размеру совокупного капитала, приходящегося в среднем на один банк (свыше 15 млн. долл.).

В целом, по итогам 2000 года, банками второго уровня был получен совокупный чистый доход после уплаты подоходного налога в размере 7,1 млрд тенге (в 1999 г. — 9,5 млрд. тенге). При этом, совокупный размер доходов составил 125,8 млрд тенге (135,6 млрд. тенге), расходов -118,7 млрд тенге (126,1 млрд. тенге).

Все это, несомненно, сказалось и на кредитной активности банков. Так, на сегодняшний день общий объем кредитов экономики составил 303,2 млрд. тенге, или около 2,1 млрд. долл. Однако с точки зрения эффективности вложения банковского капитала наиболее привлекательными продолжают оставаться краткосрочные кредиты, а кредитование крупных промышленных объектов, играющих роль приоритетных направлений в стратегии развития Казахстана, явно недостаточно. В первую очередь, это касается обновления существующих основных фондов промышленности.

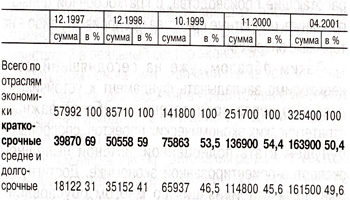

Таблица 4

Кредиты БВУ по отраслям экономики (млн. тенге)

Такому положению дел способствуют, как правило, три основные причины.

Первая — выборочность финансируемых проектов самими коммерческими банками, когда предпочтение отдается проектам с высокой степенью возвратности и, соответственно, с минимальным риском на заемщика. Такое положение отчасти продиктовано и установленными пруденциальными нормативами Национального банка, именно в части минимального объема провизии.

Вторая — краткосрочность банковских кредитов. В структуре финансовых потоков банков второго уровня преобладают проекты с кредитным сроком от года до трех, что автоматически определяет невозможность их использования для реализации глобальных проектов экономической политики с долгосрочным сроком реализации (от 15 лет и выше).

И третья — вопреки росту общей банковской капитализации в одиночку ни один коммерческий банк на сегодняшний день не в состоянии принять на себя ответственность по реализации хотя бы одного крупного долгосрочного инвестиционного проекта. Поскольку в ряду основных источников капитализации коммерческих банков стоят депозиты населения — 686 млн долл. (96,6% от общей капитализации коммерческих банков) со сроками вкладов от 3 месяцев до одного года.

В результате этого на рынке банковских услуг объективно образовалась ситуация, когда большая часть финансовых ресурсов направлена либо на уже работающие производства, с краткосрочной целью -пополнить оборотные средства предприятия, либо — на торговые операции.

Таким образом, уже на сегодняшний день необходимо закладывать фундамент к устойчивому развитию через кредитование наиболее важных, стратегических экономических проектов, способных в будущем стать полноценной заменой нынешней экспортно-ориентированной экономике. Достигнутая нынешняя стабилизация во многом обусловлена благоприятным конъюнктурным климатом на мировых рынках сырья, в частности нефти и нефтепродуктов. И для достижения основной экономической цели в развитии любого государства — стабильного экономического роста, необходимо принятие экономической политики, ориентированной на рост производственного потенциала национальной экономики.

Именно данный пробел в финансовой политике государства — стратегическое кредитование — призван решить Банк развития Казахстана.

28 декабря 2000 года Указом Президента учрежден новый финансовый институт — Банк развития Казахстана. Он создан в форме закрытого акционерного общества, с уставным капиталом в валютном эквиваленте 200 млн. долл. США. В частности, 100 млн. долл. планируется уже в 2001 году перечислить из государственного бюджета, 50 млн. долл. составят активы ЗАО “Эксимбанк Казахстан”, на базе которого основывается Банк Развития Казахстана, и еще 50 млн. долл. будет перечислено из местных бюджетов. При этом, как было обнародовано Министерством финансов, “области, имеющие большую долю участия, получат право приоритетного доступа к соответствующему финансированию проектов”. Таким образом, главным акционером выступает Правительство РК.

Основной упор Банка Развития, как предполагается, будет сделан на совершенствование реализации государственной инвестиционной политики; кредитование наиболее важных стратегических экономических проектов: финансирование проектов инфраструктуры и обрабатывающих производств; содействие в привлечении внешних и внутренних инвестиций в реальный сектор экономики.

При этом основными задачами Банка установлены:

1. Среднее, долгосрочное кредитование проектов расширения и модернизации действующих и создания новых производств;

2. Стимулирование кредитования реального сектора экономики путем выдачи гарантийных обязательств по займам и кредитам, предоставляемым другими кредитными институтами, участия в капитале и софинансирование;

3. Привлечение внешних и внутренних финансовых ресурсов в реальный сектор экономики;

4. Кредитование экспортных операций резидентов Республики Казахстан с целью стимулирования экспорта готовых изделий;

5. Совершенствование механизмов финансирования инвестиционных проектов, реализуемых правительством;

6. Другие задачи, вытекающие из цели банка.

Таким образом, при помощи Банка Развития,

Правительство Республики Казахстан уже сегодня намеревается построить надежную экономическую базу, ориентированную на производственные составляющие, которые могли бы быть способны в будущем, не зависимо от колебаний мировых цен на основную экспортную продукцию, обеспечить гарантию к стабильному развитию национальной экономики.

В целом, нужно отметить, что за годы независимости Правительством Казахстана была проделана огромная работа по созданию финансово-кредитной структуры. Фактически заново была создана двухуровневая банковская система, отвечающая всем современным требованиям рынка, заложившая хорошую базу к дальнейшему эффективному функционированию экономики и, как следствие, к успешному экономическому росту и высокой занятости населения.

ПРИВАТИЗАЦИЯ В КАЗАХСТАНЕ

АМАНГЕЛЬДИЕВ Батырлан Рамазанович

Ведущий научный сотрудник отдела экономической

безопасности Казахстанского института

стратегических исследований при Президенте РК

Ключевой проблемой рыночной трансформации постсоциалистических стран является вопрос о правах собственности на средства производства. Неэффективность социалистической экономики априори была обусловлена отсутствием частного собственника, лично заинтересованного в конечных результатах производства. Прямое же участие государства в экономической деятельности, согласно неолиберальной теории, приводит к неэффективному использованию всех видов ресурсов, поэтому для формирования эффективной экономики нужно приватизировать государственную собственность. В этой связи одной из наиболее важных характеристик перехода к полномасштабной рыночной экономике рассматривается приватизация государственной собственности.

В соответствии с основными положениями Вашингтонского консенсуса приватизация, в сочетании с жесткой ограничительной бюджетно-налоговой политикой и либерализацией экономической деятельности, способствует быстрому оздоровлению экономики и выходу на траекторию устойчивого экономического роста. С точки зрения неолиберальной теории, приватизация приводит к появлению предпринимателей, которые способствуют эффективному распределению ресурсов производства, росту конкуренции и структурной гибкости производства для быстрого удовлетворения меняющегося спроса.

Нужно отметить, что в мировой практике процессы приватизации и национализации отдельных отраслей и производств являются обычным явлением и преследуют цели сохранения и повышения эффективности национальной экономики. Например, в Англии железные дороги в течение XX века несколько раз национализировались и приватизировались. При национализации государство проводит политику оздоровления отрасли, выводит ее на уровень прибыльности и, в случае необходимости, проводит ее последующую приватизацию. Страны, которые осуществляли обширные программы приватизации с целью структурной перестройки своей экономики, располагали необходимыми институтами рыночной экономики — фондовыми биржами, инвестиционными банками и т.п. Но, самое главное, в этих странах был сложившийся класс собственников-капиталистов, развито предпринимательство.

Важная особенность приватизации в постсоветских республиках, в том числе и в Казахстане, состояла в том, что все эти необходимые элементы отсутствовали — класс предпринимателей только-только нарождался, инвестиционные ресурсы были дефицитны, в структуре экономики доминировали крупные предприятия, оздоровление которых требовало грамотного менеджмента. Более того, на первых этапах приватизации основным требованием было соблюдение принципа социальной справедливости, т.к. государственная собственность была создана трудом нескольких поколений.

Другая особенность формирования института частной собственности состояла в том, что процесс приватизации государственной собственности нужно было ускорить. В противном случае экономика страны могла стать полностью неуправляемой, стране грозил экономический коллапс. В этой связи на основе международного опыта приватизации, особенно бывших социалистических стран — Польши, Венгрии, Чехословакии и др., в республике были разработаны собственные методы приватизации, которые, несмотря на свои, очевидные с исторических позиций, проблемы, успешно решили поставленные задачи — формирование института частной собственности как основы для создания эффективной национальной экономики.

Широкомасштабная приватизация в Республике Казахстан осуществлялась в соответствии с разработанными по инициативе Правительства республики программ приватизации поэтапно. Законодательной базой для приватизации государственной собственности стали соответствующие законы республики и указы Президента Казахстана И. Назарбаева.

Так, в 1991 году Верховным Советом Казахской ССР были приняты Постановление “Об основных направлениях разгосударствления и приватизации государственной собственности в Казахской ССР” (от 16 февраля 1991 года) и Закон “О разгосударствлении и приватизации” (от 22 июня 1991 года). Под приватизацией в Законе понимался акт передачи государственного имущества в собственность физических и негосударственных юридических лиц. При этом Закон от 22 июня 1991 года под приватизацией имел в виду только сдачу государственных предприятий в аренду трудовым коллективам с последующим выкупом, выкуп имущества государственного предприятия членами трудового коллектива и т.д.

Немного позднее Постановлением Президента Республики Казахстан от 13 сентября 1991 года№ 549 была утверждена Программа разгосударствления и приватизации собственности в Казахской ССР на 1991-1992 годы (1 этап). Программой была запланирована обязательная приватизация ряда конкретных предприятий, в то же время она сохранила возможность приватизации предприятий по инициативе трудовых коллективов с предоставлением трудовым коллективам льгот. Были названы объекты государственной собственности, не подлежащие приватизации на этом этапе. В качестве форм разгосударствления и приватизации были утверждены аукцион, конкурс и акционирование. Участие иностранных граждан и иностранных юридических лиц в приватизации ограничивалось.

На этапе инициативной приватизации из государственной собственности были выведены 4 770 объектов, в том числе 470 совхозов. При приватизации совхозов был задействован метод персонификации собственности с выделением каждому работнику земельных и имущественных паев.

Была запланирована приватизация государственного жилищного фонда на основе купонного механизма. Нужно отметить, что проведение политики инициативной приватизации, в частности купонной приватизации квартир, способствовало появлению в республике первого рынка недвижимости — рынка жилья.

Программа второго этапа, запущенная в действие Указом Президента РК от 5 марта 1993 года № 1135 “О национальной Программе разгосударствления и приватизации в Республике Казахстан на 1993-1995 годы (2 этап)”, содержала в себе следующие направления разгосударствления и приватизации:

— малую приватизацию предприятий с числом работников до 200 человек (продажа на аукционах и конкурсах);

— массовую приватизацию предприятий с контингентом работников от 200 до 500 человек (преобразование на основе акционирования);

— приватизацию крупных предприятий и уникальных имущественных комплексов по индивидуальным проектам с участием национального и иностранного капитала.

Получает дальнейшее развитие купонный механизм приватизации, вводятся в оборот приватизационные инвестиционные купоны (ПИК). Населению были выданы приватизационные инвестиционные купоны, которые не имели номинала и не являлись ценными бумагами. Они не подлежали купле-продаже и могли быть использованы только для вклада в инвестиционноприватизационные фонды, которые в дальнейшем аккумулировали акции предприятий, приватизируемых через купонные аукционы. Всего было выдано лицензий более чем 160 инвестиционным фондам, созданным юридическими и физическими лицами.

Необходимо подчеркнуть, что со второго этапа была начата приватизация с участием иностранных юридических и физических лиц особо крупных и уникальных объектов и предприятий по индивидуальным проектам. Она осуществлялась путем:

— продажи определенному инвестору на оговоренных условиях;

— реализации посредством аукционов или конкурсов;

— открытой продажи акций;

— заключением контракта на управление.

Позднее, с 12 мая 1995 года, контракт на

управление стал применяться только в случаях, когда приватизация объекта считалась экономически нецелесообразной или преждевременной.

23 декабря 1995 г. был принят Указ Президента РК, имеющий силу закона, “О приватизации”, измененный и дополненный Законом от 2 августа 1999 г. Указ о приватизации окончательно отказался от применявшихся ранее форм передачи приватизированного объекта в собственность трудового коллектива, от различных видов разгосударствления. Приватизация была определена только как продажа государственного имущества в собственность физическим, негосударственным юридическим лицам и иностранным юридическим лицам.

Указ о приватизации предусмотрел предварительные стадии приватизации через акционирование государственных предприятий, передачу их в аренду либо доверительное управление с отбором арендаторов или доверительных управляющих, а также с продажей акций через тендер.

В июле 1997 года были внесены изменения в закон об иностранных инвестициях от 27 декабря 1994 года, снявшие ограничения для участия в приватизации иностранных инвесторов.

Программа приватизации на 1999-2002 годы разработана с учетом особенностей приватизации государственных пакетов акций “голубых фишек”, крупных объектов приватизации, государственных пакетов акций предприятий “второго эшелона”, объектов социальной сферы, государственных пакетов акций акционерных обществ и долей государства в хозяйственных товариществах, ранее переданных в доверительное управление.

Было подчеркнуто, что действующее законодательство РК сыграло свою положительную роль, но на новом этапе экономических реформ возникла необходимость его совершенствования. Программой приватизации был предусмотрен постприватизационный контроль в связи с инвестиционными обязательствами.

На первом этапе приватизации в коллективную собственность граждан перешли свыше 51% приватизированных предприятий. При этом в случаях выкупа предприятий членами трудовых коллективов сумма предоставленных льгот составила почти 42% стоимости проданных объектов.

Программа второго этапа приватизации, ориентируясь в целом на ускоренное развитие экономики, предусматривала достижение ряда целей. Малая и массовая приватизация должна была резко увеличить класс собственников, естественно заинтересованных в результатах своей работы, создать условия для развития малого и среднего предпринимательства. Приватизация по индивидуальным проектам должна была привлечь в экономику страны инвестиции, главным образом зарубежные.

За период 1992-1997 годы в основном была завершена программа малой приватизации. В течение 1994-1997 годов в рамках малой и массовой форм приватизировано свыше 17 тысяч предприятий, общая стоимость приватизированного имущества составила 35,6 млрд. тенге. За 1996-2000 годы приватизировано почти 18 тысяч предприятий (см. табл.1), в том числе объектов социальной и прочих сфер — 15 347, предприятий массовой приватизации — 2 354, крупных предприятий, приватизированных по индивидуальным проектам — 91, госсельхозпредприятий — 156. Больше всего предприятий приватизировано в сфере торговли и общественного питания — 3 295, в бытовом обслуживании — 1 266, в промышленности — 1249 и т.д.