Страница - 11

СТАНОВЛЕНИЕ БАНКОВСКОЙ СИСТЕМЫ В КАЗАХСТАНЕ

МУРКИН Дмитрий Александрович

Научный сотрудник отдела

экономической безопасности

Казахстанского института стратегических

исследований при Президенте РК

Макроэкономическая стабилизация в Казахстане, как и в любой другой развитой стране, во многом определяется проводимой Правительством денежно-кредитной политикой, определенной взаимодействием Национального банка и Министерства финансов республики, координацией ими денежно-кредитной и финансовой политики страны. Именно эти два ведомства, в основном, разрабатывают комплексную финансово-экономическую программу, ориентированную на снижение инфляции, снижение уровня процентных ставок в экономике, позволяющее увеличить приток ресурсов в реальный сектор, поддержание устойчивости валютного курса.

Хотя реформирование банковской системы в Казахстане и началось в эпоху перестройки, когда только зарождались признаки реформаторства в экономическом и в политическом плане, когда пришло окончательное понимание невозможности сохранения старых принципов хозяйствования, реальные изменения произошли только после подписания декларации “О государственном суверенитете” и приобретения собственной национальной валюты.

Условно весь процесс реформирования банковско-финансовой системы можно разделить на три этапа.

Первый этап (1988-1993 годы) — зарождение как таковой банковской системы, характеризующееся становлением новых рыночных отношений и обретением независимости.

Первые сдвиги в этом направлении были проделаны в 1987 году. После принятия совместного постановления ЦК КПСС и Совета министров СССР, было решено преобразовать существовавшую до того моно-банковскую структуру в двухуровневую — центральный эмиссионный банк и государственные специализированные банки: Агропромбанк, Внешэкономбанк, Жил-соцбанк, Промстройбанк, Сбербанк, которые хотя и являлись самостоятельными структурами, на деле в них сохранилась централизованная система управления и распределения кредитных ресурсов, а именно, не был? соблюден основной принцип банковской системы — добровольность и взаимовыгодность. Поэтому ни о каком соперничестве конкурентов речь не могла идти. Этот шаг не принес никаких рыночных преобразований.

Первые рыночные преобразования произошли в 1988 году, после принятия союзного Закона “О кооперации”, заложившего основные принципы рыночных отношений в сфере банковской деятельности и появления первых коммерческих банков. Нарушенная структура стабильных межотраслевых и межреспубликанских связей, ранее формировавшихся под воздействием единого командного центра, поставила перед объективной необходимостью создания альтернативного финансового механизма, способного обеспечить в новых рыночных условиях достаточное функционирование предприятий, пересматривающих свои хозяйственные взаимоотношения через плоскость выгодности. Учредителями таких банков становились независимые предприятия, кооперативы, ассоциации — новые субъекты развивающейся рыночной экономики. Создание этими субъектами коммерческих банков преследовало две цели:

— разнообразить банковские услуги, повысить оперативность удовлетворения потребностей предприятий в заемных средствах и сделать систему кредитования более гибкой и мобильной по сравнению с той, которая существовала в специализированных банках;

— обособить от централизованного государственного перераспределительного процесса оборот финансовых ресурсов рыночных субъектов.

Однако следует отметить, что все эти, на первый взгляд, положительные динамичные процессы развития экономической ситуации в стране носили стихийный характер, неподкрепленный соответствующей законодательной базой. Закон 1988 года “О кооперации” уже не отвечал новым, рыночным отношениям хозяйствования, являясь слишком общим в формулировках, четко не определявших функции коммерческих банков и их взаимодействие с Центральным банком.

В октябре 1990 года принимается Декларация “О государственном суверенитете республики Казахстан”, обусловившая дальнейшее развитие и совершенствование рыночных отношений в банковской финансово-кредитной сфере. Одним из таких дальнейших шагов укрепления рыночных принципов стало принятие в декабре 1990 года Закона КазССР “О банках и банковской деятельности в КазССР”. Этим законом был ликвидирован институт специализированных банков и закреплена, до того формально функционирующая двухуровневая банковская система: Госбанк КазССР и сеть коммерческих банков, а также положение по денежно-кредитному регулированию в Казахстане. Главная идея нового закона заключалась в создании новой двухуровневой системы, отвечающей рыночным требованиям.

Закон кардинально изменил статус центрального банка, сделав его независимым от исполнительных и распорядительных органов государственной власти. Учредителем Государственного банка Казахской ССР выступил Верховный Совет, которому Госбанк был подотчетен в своей работе, предоставляя ежегодный отчет, баланс и сводный баланс банковской системы республики.

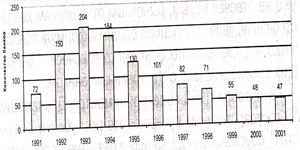

Помимо этого Госбанку Казахстана переходят полномочия по выдаче разрешений на учреждение банков второго уровня, что вдвойне ускорило и без того практически неконтролируемый процесс возникновения коммерческих банков. Только за период с 1991 по 1992 год число банков увеличилось с 72 до 150. Своего пика количественного роста коммерческие банки достигли в 1993 году, когда их количество увеличилось до 204 единиц.

Диаграмма 1

Динамика численности банков второго уровня (1991-2001 годы)

Таким образом, этот этап характеризуется резким экстенсивным ростом банковской системы, подчас не контролируемым государством. В результате, обычным делом в банковской деятельности явились нарушения элементарных правил проведения банковских операций. В этот период вошла в практику дача взяток за получение кредита и, как правило, без оформления должного залогового обязательства, что увеличивало коэффициент риска на заемщика и автоматически уменьшало показатели ликвидности данного банка, приводившие впоследствии к его банкротству и ликвидации.

Помимо этого, несмотря на огромный рост количественных показателей коммерческих банков, их капитализация была недостаточна для насыщения экономики кредитными ресурсами. Большинство банков этого времени строили свою финансовую политику за счет высоких темпов инфляции, позволяющих брать краткосрочные ссуды за счет централизованных кредитных ресурсов, пополнявших в первую очередь торговые операции. Все это вело к постоянному повышенному спросу на кредитные ресурсы и дальнейшему ужесточению нарастающих темпов инфляции.

Единственно верным, а скорее возможным на тот момент решением, способным хоть как-то стабилизировать положение в банковской системе, и, тем самым, выравнять нарастающие темпы инфляции посредством надзора за неконтролируемой денежно-кредитной эмиссией, было дальнейшее ужесточение контроля за коммерческими банками.

Так, в мае 1993 года принимается Закон Республики Казахстан “О банках в Республике Казахстан”, в котором были заложены основные функции и полномочия банков второго уровня. Так, в порядке формирования уставного фонда банка появляется пункт — “Порядок ликвидации банка” (ст.6). Ужесточены требования Национального Банка РК не только на получение разрешения для открытия банков, но и за нарушение действующими банками установленных пруденциальных нормативов. В частности, повышается требование к капитализации банков. В целом этот закон был направлен на повышение ответственности банков второго уровня за оздоровление и проведение конструктивной денежно-кредитной политики, способной стать “локомотивом” проводимой государством экономической политики.

Однако, не имея реальных инструментов монетарного регулирования, поскольку присутствие Казахстана в рублевой зоне подразумевало отсутствие полной финансовой самостоятельности, в частности неспособность контролировать объемы денежного обращения, макроэкономическая политика Национального банка и Министерства финансов продолжает носить характер следования в фарватере российской политики, ограничиваясь попытками простого реагирования на изменения экономической ситуации, которая в этот период была чрезвычайно динамична и плохо предсказуема: январь 1992 года — либерализация цен; май 1992 года — соглашение “О мерах по обеспечению улучшения расчетов между хозяйствующими организациями стран-участниц Содружества Независимых Государств”; октябрь 1992 года — соглашение “О единой денежной системе и согласованной денежно-кредитной и валютной политике государств, сохранивших рубль в качестве законного платежного средства”, январь 1993 года -учрежден Межгосударственный банк, призванный обеспечить расчеты между странами СНГ и координировать работу национальных банковских систем.

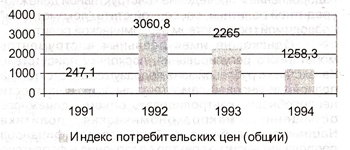

Все это, наряду с общим кризисом посттотали-тарной системы и обрывом межрес-публиканских хозяйственных связей, не только не улучшает положение, но и вызывает еще более резкий скачок цен — гиперинфляцию, которая, так или иначе, сказалась на состоянии промышленной сферы (Диаграмма 2, 3).

Диаграмма 2

Изменение индекса потребительских цен (в %)

И эта бессистемность имела место до тех пор, пока Центрбанк России, в свою очередь, не выставил за сохранение Казахстана в рублевой зоне несколько невыполнимых условий: обмен безналичных денег произвести в соответствии два к одному, объединить золотовалютные средства, а наличных новых российских рублей при этом будет выделяться Казахстану только на полгода и в счет государственного долга, принятие которых неминуемо приводило к неспособности проведения собственной, полноценной экономической политики, ориентированной на недопущение усиления спада производства и снижения темпов галопирующей инфляции. В свою очередь, Правительством Казахстана было принято решение о введении собственной национальной валюты — тенге. И уже 15 ноября 1993 года вся ответственность за поддержание курса отечественной валюты перешла от Центрбанка России к Национальному Банку РК.

Этот факт в полной мере позволяет говорить не только о развитии самостоятельного денежно-кредитного рынка, но и о начале второго этапа развития банковско-финансовой системы Казахстана, характеризующегося становлением независимой банковской системы, позволившей республике вырабатывать и проводить собственную валютно-финансовую политику. И уже начиная с 1994 года реализация денежно-кредитной политики Национальным Банком стала осуществляться различными инструментами.

Первые месяцы (ноябрь — декабрь 1993 года) инфляцию удавалось сдерживать за счет ввода фиксированных цен на энергоресурсы, а также ограничения роста заработной платы.

Краткосрочная перспектива динамики курса тенге, данная Министерством экономики на 1994 год, предполагала рост темпов инфляции на 600% по отношению к базе (15.11.1993 г.). Однако по истечении первого квартала 1994 года стал очевиден факт недооценки Правительством серьезных трудностей денежной реформы. Инфляционные параметры резко контрастируют с исходной точкой. Так, рост отраслевых индексов цен в промышленности за январь-апрель 1994 г. превзошел все ожидания: сводный индекс по отраслям характеризуется в среднем 421,2%; в промышленности этот показатель составляет 467,2%; цены на продукцию производственно-технического назначения выросли на 488,4%; на товары народного потребления — на 387%.

Тогда перед правительством встала острая необходимость в разработке и реализации комплексной программы макростабилизации, которая бы базировалась на принципах обоснованности мер и последовательности шагов ее реализации.

Главным, основным источником макростабилизации было и остается — развитие производства, но что об этом говорить при темпе инфляции, равном 104% в месяц в среднем за 1994 год, в результате чего образовывались огромные дебиторские и кредиторские задолженности между предприятиями. Так, просроченная кредиторская задолженность предприятий на 1 декабря 1994 года достигла 32,7% от общей суммы кредиторской задолженности (10,2% от ВВП). Предпринятый взаимозачет ничего не дал. В результате росла задолженность не только между предприятиями, но и с бюджетом, государственная казна недополучила доходов в виде налогов в сумме 7,7 млрд. тенге (месячный размер поступлений в гос. бюджет).

Реально политика стабилизации стала претворяться в жизнь с июля 1994 года, после принятия 15-месячной Программы действий правительства по углублению реформ и выходу из экономического кризиса, где основной задачей явился — курс на жесткую антиинфляционную политику, результатом которой стало значительное снижение темпов падения курса тенге на конец 1994 года. Национальный банк (НБ) с 1994 года вел постоянное сокращение денежной массы как главный инструмент борьбы с инфляцией. До 1998 года политика сжимания денежной массы велась сокращением объема эмиссии денег с одновременным изъятием 10-12 млрд. тенге денежной массы из обращения. Использование таких мер, как усиление контроля в сфере бюджетной и кредитной политики и крайне жесткое расходование государственных средств, позволило снизить инфляцию с 24% в 1994 году до 4% в месяц в 1995 году. Курс тенге по отношению к доллару США за 1994 год понизился в 8,6 раза, а в 1995 году -только на 18%. Ставка рефинансирования снизилась с 275% в 1994 году до 65% в 1995 году.

С этого времени в банковском секторе происходит жесткая селекция, обусловленная снижением темпов инфляции до положительной нормы ставки рефинансирования, приведшей к неспособности некоторых банков конкурировать на новом, более качественном уровне, когда существовавшие процентные ставки привели к абсолютной нерентабельности функционирования, а в дальнейшем и к банкротству банков, чьей основной статьей дохода являлись доходы по вознаграждениям (Диаграмма 4).