Страница - 18

ДЕЯТЕЛЬНОСТЬ САУДОВСКОЙ АРАВИИ В РАМКАХ ОПЕК

Саудовская Аравия придает приоритетное значение сотрудничеству со странами-членами ОПЕК, активно взаимодействует с ними в установлении приемлемых квот добычи и цен на нефть на мировом рынке.

По экспертным оценкам специалистов нефтяной компании «То-таль-Вена-Эльф», значение углеводородных ресурсов арабских государств Персидского залива для мировой экономики в ближайшей перспективе будет увеличиваться, несмотря на появление новых важных источников сырья в регионе Каспийского моря.

Прогнозы аналитиков французской компании не намного отличаются от оценок специалистов других мировых фирм, они едины в том, что в 2010 г. производство нефти в регионе Персидского залива вырастет вдвое, т. е. с 20 млн. б/с до 40 млн. б/с. Для достижения указанного уровня производства арабским странам Залива необходимо в предстоящее десятилетие инвестировать порядка 150 млрд. долл. США.

Рост добычи в регионе диктуется объективными условиями развития мировой экономики, низкой себестоимостью добычи (1-5 долл. США за баррель) и наличием огромных ресурсов, которые не только не уменьшаются, но имеют тенденцию к возрастанию согласно последним результатам проводимых геологоразведочных работ.

В настоящее время разведанные и подтвержденные запасы нефти региона составляют 1250 млрд. баррелей, что составляет около 65% известных мировых ресурсов, однако эксперты не исключают изменения указанного соотношения в будущем в пользу ресурсов стран Персидского залива.

Основная часть потребностей США (60%). Японии (90%) и значительная доля импорта западноевропейских государств в нефти удовлетворяются за счет поставок из региона Персидского залива, поэтому промышленно развитые страны заинтересованы иметь более широкий доступ к ресурсам региона, и проявляют готовность инвестировать крупные средства для развития нефтепроизводства, с другой стороны, государства-собственники ресурсов не в состоянии самостоятельно финансировать в требуемых объемах рост нефтедобычи.

Фактор совпадения интересов промышленно развитых западных стран и государств-экспортеров нефти будет способствовать не только привлечению многомиллиардных инвестиций в целях увеличения производства сырья, но и содействовать ускоренному развитию других отраслей экономики стран Залива.

Арабские страны Залива с 1993 г. начали вкладывать миллиардные инвестиции для модернизации нефтяной отрасли, хотя параллельно проводилась активная работа по диверсификации экономики своих стран, чтобы снизить зависимость от поступлений от экспорта углеводородов. Основной упор делается на развитие собственной нефтепереработки, в настоящее время в экспорте стран ССАГПЗ доля переработанной нефти составляет только 15%, к 2007 г планируется довести этот показатель до 21%. Саудовская Аравия, которая обладает 260 млрд. баррелей разведанных запасов нефти и добывает сейчас ежедневно 8,2 б/с, намерена до 2005 г. вдвое увеличить мощности НПЗ внутри страны и за рубежом

Министр нефти Саудовской Аравии А. Нуэйми провел переговоры со своим норвежским коллегой О.Экслиссеном в Осло (23.06.00), где призвал Норвегию поддержать последние действия ОПЕК по стабилизации мирового нефтяного рынка и поднять добычу на 100 тыс. б/с. Саудовский министр также провел консультации с министрами нефти Мексики и Омана, тоже не входящими в ОПЕК, однако указанные страны не имеют больших резервных мощностей для срочного наращивания добычи.

К концу первой декады июля 2000 г. на нефтяных биржах обозначилось ожидание перемен, которое было вызвано заявлением руководства саудовской компании «АРАМКО» поднять при необходимости добычу сразу на 0,5 млн. баррелей, если не появятся признаки снижения цен. Однако для включения дополнительных мощностей «АРАМКО» необходимо получить соответствующее решение саудовского правительства, а последнему заручиться коллективной поддержкой членов ОПЕК, что требует дополнительных согласований и времени. Мнение большинства крупных производителей внутри и вне ОПЕК выразил представитель Нигерии, которая занимает шестое место в мире по добыче (3,2 млн. б/с) и первое по экспорту на Африканском континенте, сказав, что «Нигерия сдержанно подходит к вопросу увеличения поставок на рынок, так как это может обернуться новым неконтролируемым спадом цен, что повышает риск кризиса для всей экономики страны». В частности, министр нефти Кувейта отверг появившиеся в прессе слухи о якобы достигнутой договоренности между Кувейтом и Саудовской Аравией о «массированных поставках на рынок дополнительных объемов нефти». Он подтвердил обязательства Кувейта выполнять определенные июньской сессией ОПЕК квоты и заметил, что целью слухов является дестабилизация рынка и внесение раскола между производителями сырья. С другой стороны, не исключено, что публичное заявление «АРАМКО» не имеет целью осуществление реальных действий, а направлено, скорее, на снятие ажиотажного спроса на мировом рынке. Это сразу подтвердилось изменением рыночной конъюнктуры, после саудовского заявления (5.07.00), когда стандартная нефть Персидского залива подешевела на 1,6 долл. США, т. е. с 28,30 до 26,70 долл. за баррель. Иранское агентство новостей в своем комментарии по поводу саудовского заявления отметило, что данный шаг «не более, чем реклама» и нет никаких оснований вносить изменения в недавно договоренные квоты ОПЕК. Иракский министр нефти обвинил Саудовскую Аравию в попытке нарушить коллективные решения ОПЕК через десять дней после последней сессии и объяснил саудовское заявление как «готовность уступить американскому давлению».

В долгосрочных планах ОПЕК достичь в 2010 г. уровня 48% от общего объема мировой добычи нефти, а в 2020 г. — 51%. Международные эксперты считают, что такие прогнозы вполне обоснованы, учитывая наличие в странах ОПЕК 61% разведанных мировых запасов и относительную дешевизну добычи и транспортировки сырья на их месторождениях. Нефтяники Персидского залива пока сдержанно относятся к сообщениям относительно перспектив развития нефтедобычи в зоне Каспийского моря, полагая, что в обозримый период страны указанного региона не будут представлять им конкуренцию на мировом нефтяном рынке, хотя и имеется стремление установить с новыми прикаспийскими государствами деловые отношения с целью координации действий в будущем. Разведанные общие запасы нефти в странах ССАГПЗ составляют около 400 млрд. баррелей, при этом арабские нефтяники имеют весь комплекс современной инфраструктуры для добычи, хранения, переработки и транспортировки сырья до конечного потребителя, а себестоимость производства одного барреля нефти в государствах Залива находится в пределах 1—1,5 долл. США, что делает высокорентабельной добычу сырья при любых колебаниях цен на мировом рынке.

Объем извлекаемой нефти в королевстве оценивается в 26% от общемировых запасов, однако, по мнению специалистов, потенциально извлекаемые запасы составляют около 33,8 млрд. тонн, т. е. более трети запасов всего мира. Стоит отметить, что и запасы природного газа Саудовской Аравии занимают одно из ведущих мест в мире и составляют 5,5 трлн. куб.м.

Объем мирового производства нефти в 1999 г. составил 74, 28 млн. баррелей в день, из которых на страны ОПЕК приходилось 28,96 млн. баррелей, что составляет почти 40% мирового уровня добычи. Объем добычи в королевстве в 1999 г. упал на 8,6 по сравнению с предыдущим годом и составил 2761 млн. баррелей вместо 3022 млн. баррелей, а уровень ежедневной добычи составил в среднем 7,56 млн. баррелей в день вместо 8,28 млн.

В конце XX в. произошла определенная стабилизация нефтяных цен на более высоком уровне. Так, цена аравийской легкой нефти составила в 1999 г. 17,43 долл. США за баррель, что выше на 42,9% цены 1998 г. в 12,20 долл. США. Для сравнения напомним, что в начале 80-х годов порядок цен на ту же аравийскую легкую нефть был иным: 1980 г. — 36,06 долл. США, 1982 г. -31,72 долл. США.

В конце XX в. произошел рост цен на нефть: 1999 г. от 16,41 долл. за баррель (аравийская тяжелая) до 17,86 долл., в 2000 г., соответственно — 25,20 долл. и 27,46 долл. США.

По данным МЭА, уровень мирового спроса на нефть составил в 1999 г. 75,3 млн. баррелей в день, увеличившись на 1,8% по сравнению с предыдущим годом, отражая увеличение потребления нефти в странах Западной Европы, Северной Америки и Тихоокеанского региона.

В 2000 г. произошел некоторый рост уровня добычи до 8,09 млн, баррелей в день. Страны ОПЕК были серьезно обеспокоены продолжающимся падением спроса и цен на нефть в 2001 г. стоимость продаж в конце 2001 г. одного барреля нефти составила в среднем 19,53 долл. США, а спрос в третьем квартале снизился на 750 тыс. баррелей сутки

В этой связи страны ОПЕК провели срочные консультации между собой и другими ведущими странами-производителями, не являющимся членами Организации, с целью стабилизации спроса и цен на нефть. По мнению стран-членов ОПЕК, было необходимо достичь “разумных” ножниц цен в пределах 22-25 долл. путем сокращения общей добычи на 500 тыс. б/с.

При этом страны ОПЕК обязались восстановить былой уровень добычи, если цены станут выше 28 долл. и будут удерживаться на этом в течение 20 дней. По подсчетам экспертов Международного агентства энергетики, общая добыча 10 стран-членов ОПЕК (без Ирака) составила в октябре 2001 г. 24,12 млн. б/с с превышением ранее установленных квот на 920 тыс. б/с. По данным Агентства, общий уровень потребления нефти в мире оставался на уровне 76 млн. в 2001 г., в 2002 г. должен был увеличиться на 600 тыс. б/с.

12 ноября 2002 г. министр нефти Саудовской Аравии А.Нуэйми совершил официальный визит в Россию, где обсудил с представителями Правительства РФ и ведущими российскими нефтепроизводителями вопросы стабилизации мировых цен. Согласно высказыванию главы Правительства РФ, Россия поддержала коллективные меры ОПЕК и обязалась сократить общее производство в 4-м квартале и начале следующего года на 150 тыс. б/с, а также не увеличивать экспорт выше имеющегося уровня в 3 млн. б/с. Стороны также договорились поддерживать регулярные консультации и координировать вопросы добычи.

По прогнозам Международного агентства по энергетике, потребление нефти в мире в 2020 г. возрастет до 115 млн. б/с (вместо 76 млн. б/с в 2000 г.), ежегодный рост составит 2 млн. б/ с в год, при этом будет увеличиваться доля стран-членов ОПЕК в мировом производстве.

По данным Промышленного банка ОАЭ, нефтяные доходы стран ССАГПЗ в 2000 г. составили более 151,0 млрд. долл. США, что на 69 млрд. долл. больше, чем в 1999 г. Страны-члены ОПЕК (без Ирака) получили от продажи нефти в 2000 г. 280 млрд. долл. (в 1999 г. — 160 млрд., долл.).

Попытки использовать нефть в качестве «оружия» для отстаивания арабских интересов показали, что этот инструмент имеет разнонаправленное действие и достаточно опасный, он может привести к глубоким экономическим потрясениям как в среде потребителей, так и производителей. Применение нефтяного оружия сопряжено с трудно прочитываемыми отдаленными последствиями. Во взаимозависимом мире оно может, в конечном счете, обернуться против тех, кто его применил, причем с более высоким разрушительным эффектом.

Нефтяные стратеги ОПЕК, похоже, пришли к пониманию важности стабильности на нефтяном рынке, отказавшись от тактики “маятника”, которая тем не менее позволила Королевству отвоевать более широкую нишу, особенно в 2000 г., в качестве ведущего нефтеэкспортера. Осознание необходимости поддержания примерного баланса между спросом и предложением как принципиального условия благополучия не только импортера, но и страны-производителя, подвигло руководство ОПЕК к проведению более взвешенной ценовой политики, отказу от усилий с целью безусловного повышения мировой цены.

Однако диапазон оптимальных цен, естественно, не является одинаковым для всех нефтеэкспортеров. В этом смысле Саудовская Аравия находится в более благоприятных условиях, учитывая объемы запасов и резервы незадействованных мощностей, чем остальные производители, что делает ее позиции на нефтяном рынке более устойчивыми. Вплотную к ней примыкают Кувейт и ОАЭ, где себестоимость добычи также низка. Такое сходство позволяет трем монархиям стран Залива более тесно координировать свою нефтяную политику в рамках единого альянса и задавать тон при выработке решений по линии ОПЕК.

В связи с возрастанием угрозы военного вторжения США в Ирак цены на мировом нефтяном рынке в 2002 г. продолжали расти и достигли наивысших отметок за последние годы (30,0 долл. США за баррель в октябре). При этом на цены оказывали решающее влияние не столько рыночные механизмы спроса и предложения, а опасная политическая ситуация, сложившаяся в главном нефтедобывающем регионе — Персидском заливе.

Страны-члены ОПЕК, несмотря на внешне благоприятную конъюнктуру рынка, тем не менее, высказывали опасения по поводу сложившегося положения. На этом фоне Саудовская Аравия предложила повысить общую добычу на 0,75—1,0 млн. б/с, однако некоторые другие члены организации, как Иран и Кувейт, возразили, исходя из того, что предложение на рынке соответствует спросу, а повышение цен объясняют ажиотажем и спекулятивными действиями покупателей на рынке нефтепродуктов.

Партнеры Саудовской Аравии по ОПЕК считают, что Королевство, стремясь увеличить поставки нефти на рынок, тем самым намерено в какой-то мере «нормализовать саудовско-американские отношения», которые переживали не лучшие времена в последние годы.

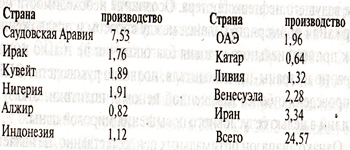

Производство нефти странами-членами ОПЕК на начало Августа 2002 г. (в млн. б/с)

В августе 2002 г. 10 стран ОПЕК, кроме Ирака, производили в среднем 23,85 млн. б/с, причем общая квота добычи для этих стран была 21,70 млн. б/с, таким образом, на рынок поступало 2,15 млн. б/с «излишков нефти». Например, Венесуэла при квоте 2,497 млн. добывала в августе 2,865 млн. б/с. Ирак, по причине действия санкций ООН, добывает значительно меньше прошлых лет и своих возможностей из-за изношенности оборудования и недостатка средств на освоение разведанных месторождений и модернизацию техники.

Повышение цен происходит также на фоне неуклонного роста добычи теми странами, которые не являются членами ОПЕК, как Россия или Мексика. Руководство ОПЕК призывало российское правительство к конструктивному сотрудничеству с ОПЕК, в частности, принять меры по стабилизации производства и экспорта нефти в России, так как несоблюдение ранее принятых Москвой обязательств перед ОПЕК о сокращении экспорта на 150 тыс. б/с в первую очередь невыгодно самой России.

Как известно, себестоимость добычи и транспортировки российской нефти несравнимо выше, чем в странах Персидского залива (1,5 долл.), которые к тому же имеют значительные резервные мощности (около 4,0 млн. б/с) и солидные валютные накопления для противостояния кризисным ситуациям на мировом нефтяном рынке. В этой связи при любой возможной дестабилизации или резком снижении цен на мировом рынке потеряют доходы не только российские нефтепромышленники, но и пострадает вся экономика России.

Эксперты в своих долгосрочных прогнозах указывают, что в 2003 г., когда мировая экономика начнет выходить из пятилетнего периода стагнации, может произойти значительное повышение спроса на нефть, примерно на 1,2 млн. б/с и общее мировое потребление составит — 77,4 млн. б/с. Наибольший рост спроса будет наблюдаться в Китае и других динамично развивающихся азиатских странах. Кризисные экономические явления, наблюдаемые в некоторых латиноамериканских странах, по мнению специалистов, не будут иметь существенного влияния на нефтяной рынок в ближайшие годы.

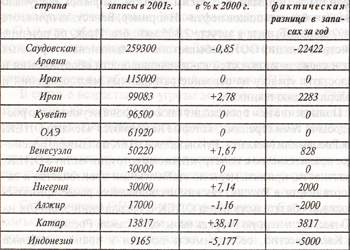

Следует отметить, что за последний год природные запасы стран-членов ОПЕК за счет новых разведанных Месторождений и. несмотря на интенсивную добычу, не претерпели больших изменении.

Запасы нефти в странах-членах ОПЕК (в млн. б)

Как видно из таблицы, Саудовская Аравия продолжает возглавлять список стран с самыми большими запасами нефти — 25% от мировых. Резкое увеличение запасов Катара связано с обнаружением новых месторождений газового конденсата, который учитывается как нефть. Прирост запасов по странам ОПЕК составил; всего — 6,4 млрд. баррелей. Алжир, который несколько десятилетий назад был в ряду ведущих нефтепроизводителей мира, хотя и утрачивает позиции в добыче нефти, тем не менее, наращивает динамично производство и экспорт газа (рост запасов газа в год 12%).

Истощение запасов наиболее быстрыми темпами происходит в регионе в таких странах, как Сирия, Бахрейн, эмират Дубай. Ожидается снижение добычи в США, Великобритании и Колумбии.

Рост добычи нефти вне ОПЕК — в России, Канаде, Мексике и «новых нефтяных государствах», включая и Казахстан, сможет не только компенсировать в перспективе увеличение мирового потребления, но и создать излишки на рынке. По прогнозам, государства-производители нефти вне ОПЕК будут добывать в 2003 г. около 48,6 млн. б/с.

С другой стороны, страны-члены ОПЕК, стремясь сохранить для себя определенную благоприятную ценовую конъюнктуру в пределах 22—28 долл. США за баррель, в ближайшей перспективе не смогут отменить квотирование добычи и лимитирование поставок нефти на мировой рынок.

Саудовская Аравия, имея резервы добычи (законсервированные производственные мощности) в 3,5 млн. 6/с, в обозримом будущем не может производить нефть в полную свою мощь из-за обязательств перед партнерами в ОПЕК и угрозы обвала на мировом рынке.

ОПЕК, хотя и производит треть мировой добычи нефти, тем не менее, даже при полной согласованности стран-членов организации в проведении единой политики и полном соблюдении квот добычи, что практически маловероятно, в перспективе будет не в состоянии определять цены из-за неконтролируемого и динамичного роста добычи организации.